【环球网财经综合报道】8月29日,西安泰金新能科技股份有限公司(下称“泰金新能”)迎来科创板IPO上会审议的关键节点。公司计划发行不超过4000万股,拟募集9.9亿元用于产业化项目及研发中心建设。然而,其招股书披露的多项关键数据却与供应商财报、公开信息存在差异,涉及采购金额、关联交易、高管履历等核心领域,同时高负债、产能利用率低等问题也浮出水面,引发市场对公司财务真实性及发展规划合理性的广泛质疑。

数据“迷雾”:多处关键信息存矛盾

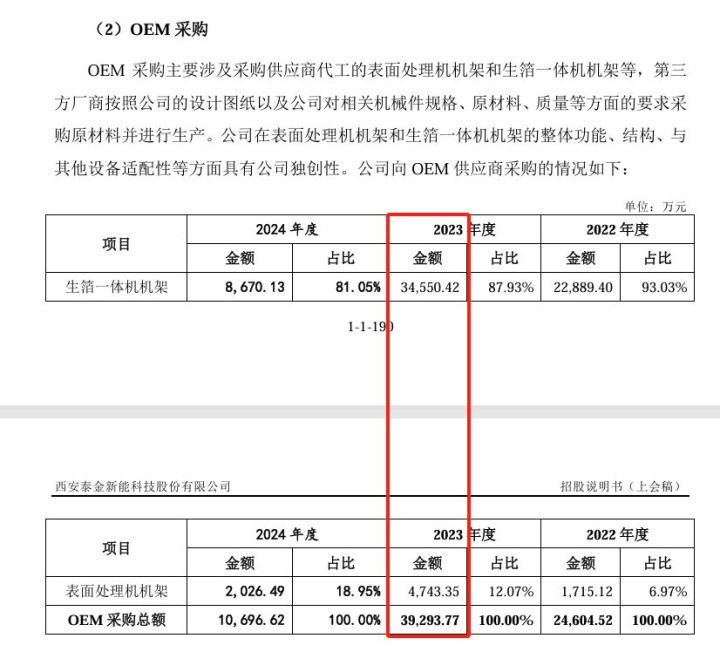

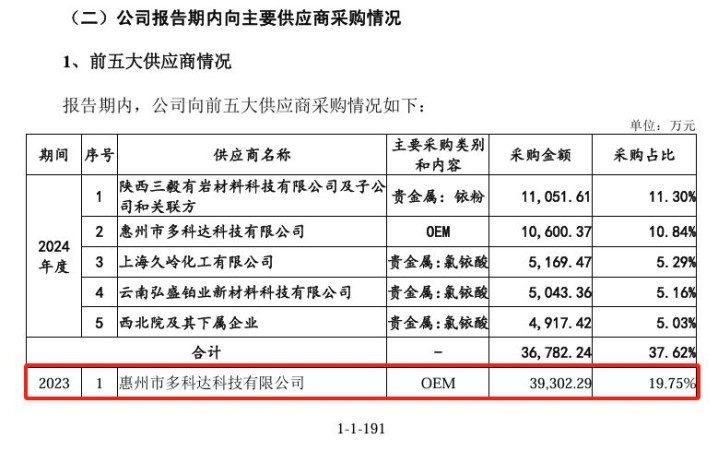

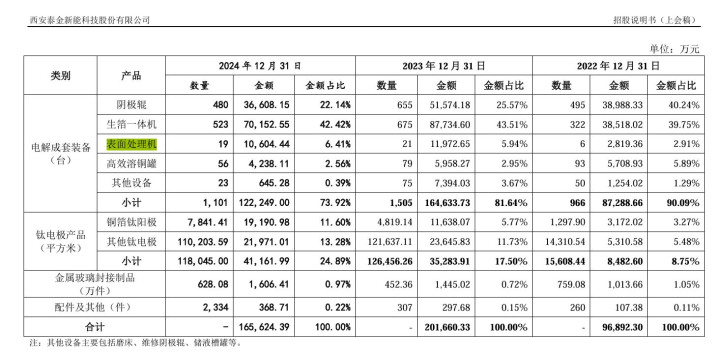

泰金新能招股书中的财务数据与外部信息的不一致,成为市场关注的焦点。在OEM采购方面,招股书显示,2023年公司总OEM采购金额为39293.77万元,但同期公司向前五大供应商之一的惠州市多科达科技有限公司采购OEM服务的金额却达39302.29万元,单一供应商采购额超过全年OEM采购总额,这一明显的数值矛盾,让外界对公司财务数据的准确性产生疑问。

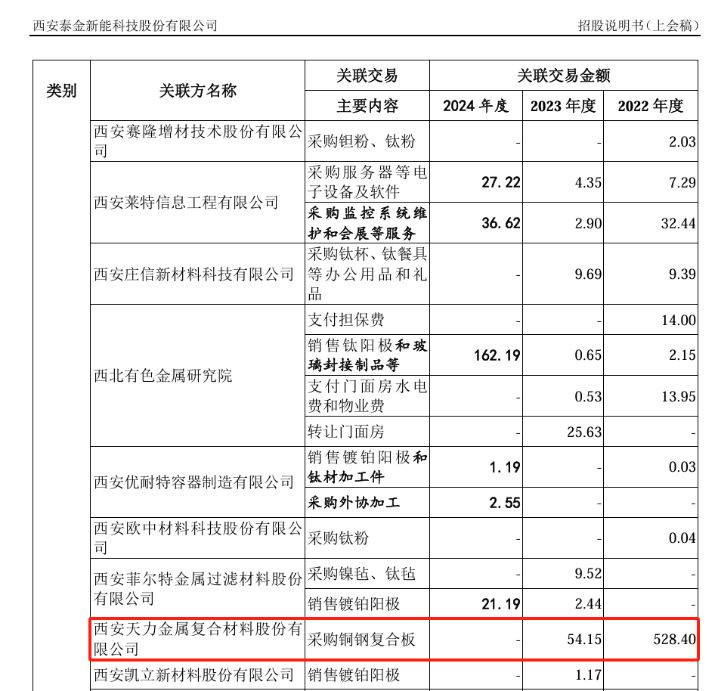

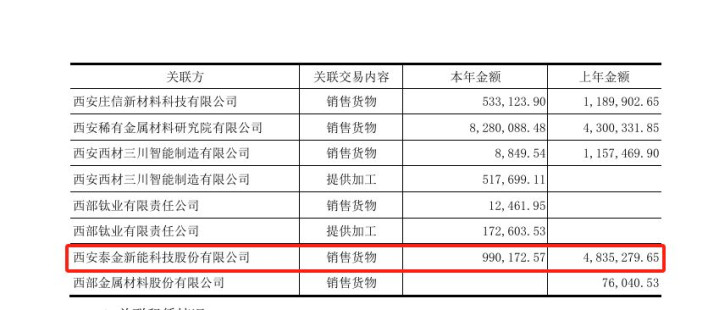

关联交易数据同样存在“双版本”。招股书称,2023年泰金新能向关联企业西安天力金属复合材料股份有限公司(下称“天力复合”)采购金额为54.15万元,而天力复合2023年年度报告却显示,当年向泰金新能销售金额为99.02万元,两者相差44.87万元。此外,2022年末的往来款项数据也不匹配,泰金新能招股书披露对天力复合应付账款321.25万元,天力复合年报则显示应收泰金新能账款276.39万元,差额44.86万元,且双方均未对差异原因作出说明。

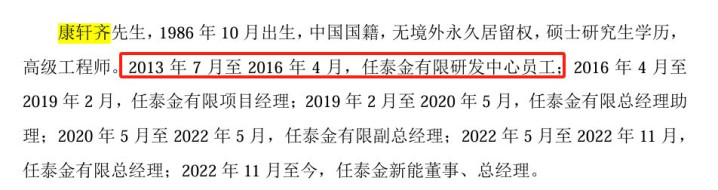

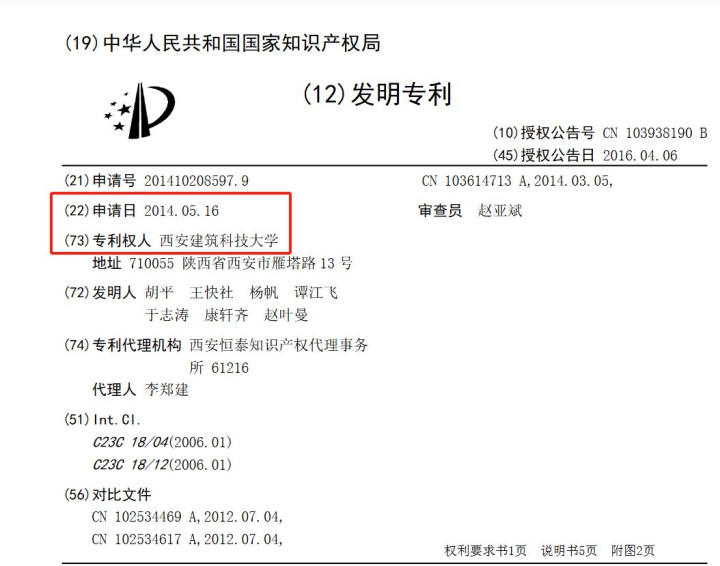

高管履历信息也出现“时间差”争议。招股书介绍,公司董事、总经理康轩齐于2013年7月进入发行人任研发中心员工,但国家知识产权局公开专利信息显示,2014年5月康轩齐仍以西安建筑科技大学人员身份参与发明专利申请,这一履历时间线的冲突,使得公司信息披露的准确性面临拷问。

扩产争议:低利用率下计划产能翻倍

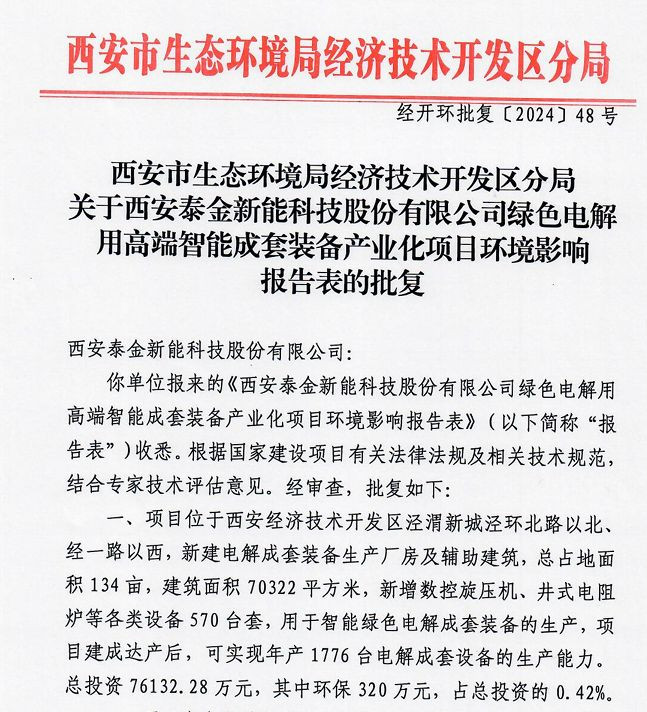

在产能规划方面,泰金新能的大规模扩产计划与当前低产能利用率的现状形成鲜明对比,合理性存疑。公司募投项目“绿色电解用高端智能成套装备产业化项目”环评批复显示,项目建成达产后可实现年产1776台电解成套设备的生产能力。招股书显示,2024年公司电解成套设备产能为1360台,若募投项目达产,产能将扩大1.3倍。

但从现有产能利用情况来看,公司部分核心产品产能利用率处于较低水平。2024年,公司阴极辊产能利用率仅为46.05%,生箔一体机产能利用率更是低至18.23%。在现有产能未充分利用的情况下,大规模扩产是否有必要,能否消化新增产能成为市场关注的核心问题。

此外,公司主要产品表面处理机的销售数据也引发疑问。2024年,泰金新能销售表面处理机6台,平均售价930.68万元/台,远高于2023年的597.35万元/台和2022年的579.65万元/台。但招股书显示,2022年、2023年公司表面处理机产销率分别仅为6.25%和33.33%,截至2023年末发出表面处理机21台,平均价格570万元/台;2022年末发出6台,平均价格469万元/台。2024年销售的6台表面处理机中是否包含此前发出的商品,以及在消化库存的情况下售价大幅攀升的合理性,公司尚未给出明确解释。

配资天眼查门户网站提示:文章来自网络,不代表本站观点。